Autor: Alexander Langhorst In den letzten Jahren schien es ja eine ausgemachte Sache zu sein, dass sich digitale Geschäftsmodelle von den äußeren Rahmenbedingungen im deutschen Modehandel weitgehend abgekoppelt und ein dynamisches Wachstum an den Tag gelegt haben. Auch wenn hier in der Vergangenheit gelegentlich das Wetter beim Online-Shopper ähnlich bremsend auf die Kauflaune wirkte wie im stationären Handel, war stets ein besseres Wachstum zu verzeichnen. Angesichts der seit Mitte März geschlossenen Geschäfte und Kontaktsperren galt es zunächst am Markt als eine weitgehend ausgemachte Sache, dass von dieser Situation der E-Commerce massiv profitieren dürfte, da dieser im Gegensatz zu den Filialisten weiterhin rund um die Uhr geöffnet hat und die Konsumenten ja auch über mehr Zeit verfügen und ihr Geld dann online ausgeben.

Ein weiterer wichtiger Aspekt bei dieser Überlegung war die These, dass unter den Corona-Bedingungen auch bisher eher onlineskeptische, ältere Konsumenten vermehrt diesen Vertriebskanal ausprobieren und hierdurch zusätzliche Kundengruppen erschlossen werden können. Zur Überraschung vieler Beobachter ist diese vermeintlich logische Gleichung aber so nicht aufgegangen. Verlautbarungen des Bundesverbandes E-Commerce und Versandhandel bestätigen dies. So berichten im aktuellen Marktumfeld auch viele reine Online-Handelsunternehmen von Umsatzrückgängen im Bereich zwischen 20 und 30 Prozent. Mögliche Gründe für das insgesamt geänderte Konsumverhalten dürften darin liegen, dass die Leute momentan andere Sorgen haben, als die neuesten Sneaker oder Turnschuhe zu kaufen. Zudem dürften auch die Kontaktbeschränkungen und wegfallenden Veranstaltungen einen deutlich negativen Effekt haben, da schlicht eine ganze Reihe von Anlässen entfällt, für die man in „normalen Zeiten“ vielleicht neue Sachen gekauft hätte. Mittelfristig dürften die Sorgen der Konsumenten vor latent sinkenden Einkommen oder Unsicherheiten hinsichtlich des eigenen Arbeitsplatzes ebenfalls bremsend wirken.

In dieses Gesamtbild fügt sich auch Europas führender Online-Modehändler Zalando SE ein, der bereits per Ende März im Rahmen einer Ad-hoc-Mitteilung bekannt gegeben hat, dass man für das erste Quartal 2020 einen deutlich höheren Verlust als die von den Analysten erwarteten 28 Millionen Euro ausweisen wird. Als Gründe hierfür werden unter anderem umfangreiche Abschreibungen auch auf Warenbestände angegeben. Gleichzeitig haben die Berliner auch die ursprüngliche Prognose für 2020 kassiert. Bislang lagen die Erwartungen bei einem Umsatzanstieg von 15 bis 20 Prozent und einem laufenden Ergebnis (EBIT) zwischen 225 und 275 Millionen Euro. Ein Trading-Statement für das erste Quartal will das Unternehmen am 16.04.2020 vorlegen.

Dass offenbar auch der Online-Modehandel massiv betroffen ist, zeigt die Meldung von Gründonnerstag über die Umsetzung eines 350-Millionen-Euro-Sparpakets. Demnach wird der Vorstand auf 25 Prozent seiner Bezüge verzichten, die zweite Managementebene auf 15 Prozent. Vereinbarte Gehaltssteigerungen der Mitarbeiter sollen in das kommende Jahr verschoben werden. Auch im Bereich Werbung und Marketing sollen deutliche Einsparungen vorgenommen werden. Ziel des Programms sind die Vermeidung von Entlassungen und die Kompensierung der empfindlichen Umsatzeinbrüche.

Dass offenbar auch der Online-Modehandel massiv betroffen ist, zeigt die Meldung von Gründonnerstag über die Umsetzung eines 350-Millionen-Euro-Sparpakets. Demnach wird der Vorstand auf 25 Prozent seiner Bezüge verzichten, die zweite Managementebene auf 15 Prozent. Vereinbarte Gehaltssteigerungen der Mitarbeiter sollen in das kommende Jahr verschoben werden. Auch im Bereich Werbung und Marketing sollen deutliche Einsparungen vorgenommen werden. Ziel des Programms sind die Vermeidung von Entlassungen und die Kompensierung der empfindlichen Umsatzeinbrüche.

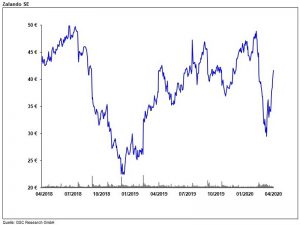

Für 2019 hatte Zalando SE einen Umsatz von 6,48 Milliarden Euro bei einem EBIT von 165,8 Millionen Euro und einem Ergebnis je zalando-Aktie von 0,39 Euro gemeldet. Angesichts der erheblichen Auswirkungen der Coronavirus-Pandemie und der vom Unternehmen zurückgenommenen Prognose sind auch die letzten Schätzungen von GSC Research für das Jahr 2020 nicht mehr erreichbar. Unter normalen Bedingungen hatten wir einen Umsatzanstieg in Richtung 7,5 Milliarden Euro bei einem EBIT von rund 185 Millionen Euro, einem Jahresüberschuss von etwa 94 Millionen Euro und einem Ergebnis je Aktie im Bereich von 0,37 Euro erwartet. Aktuell ist eine Ergebnisschätzung angesichts der massiven Unsicherheiten in Bezug auf die weitere zeitliche Dauer der Beschränkungen des öffentlichen und privaten Lebens nicht in seriöser Weise möglich. Es ist allerdings davon auszugehen, dass auch zalando nach vielen dynamischen Wachstumsjahren nicht von einem Umsatz- und Ergebnisrückgang verschont bleiben dürfte. Vor diesem Hintergrund ist der aktuelle Börsenkurs von etwas über 40 Euro auch ohne konkrete neue Schätzung, aber als deutlich zu hoch anzusehen, da die Widerstandsfähigkeit des Geschäftsmodells von zalando weniger stark ausgeprägt zu sein scheint, als bislang immer vom Markt angenommen. Die Aktie stellt aus Sicht von GSC Research weiterhin einen „Verkauf“ dar. Ein fairer Wert dürfte bei einer baldigen Lockerung der Maßnahmen im Bereich von rund 27 Euro liegen, bei einem deutlich länger andauernden Corona-Thema wäre ein noch darunter liegendes Kursziel anzusetzen.