Autor: Alexander LanghorstEnde September 2023 hat PUMA mit einer Reihe von bekannten Sportikonen der vergangenen Jahrzehnte sein 75-jähriges Firmenjubiläum gefeiert. Teilgenommen haben unter anderem die Sprint-Ikone Merlene Ottey aus Jamaika, der britische Sprinter Linford Christie, aus Deutschland die zweifache Olympiasiegerin im Weitsprung Heike Drechsler, Boris Becker und Fußballweltmeister Lothar Matthäus. Rudolf Dassler hat PUMA am 1. Oktober 1948 gegründet. Vorausgegangen war ein längerer Streit mit seinem Bruder Adolf Dassler bei dessen Unternehmen adidas. Der Herzogenauracher Sportartikelhersteller PUMA SE will im laufenden Jahr trotz anhaltend schwieriger Rahmenbedingungen weiter zulegen und insbesondere auch im wichtigen Auslandsmarkt China zweistellig wachsen. Auf dem wichtigen Markt in Nordamerika soll ab dem Jahr 2024 wieder Wachstum erzielt werden.

Im abgelaufenen Geschäftsjahr 2022 hat PUMA die Konzernumsatzerlöse auf 8,5 nach zuvor 6,8 Milliarden Euro gesteigert. Das Ergebnis der gewöhnlichen Geschäftstätigkeit verbesserte sich auf 551,7 (505,3) Millionen Euro. Unter dem Strich verbesserte sich der Jahresüberschuss auf 353,5 (309,6) Millionen Euro. Dies entspricht einem Ergebnis je Aktie von 2,36 nach zuvor 2,07 Euro. Die Anteilseigner werden in Form einer Dividende von 0,82 (0,72) Euro am Unternehmenserfolg beteiligt.

In den ersten sechs Monaten des laufenden Jahres 2023 konnte PUMA auch in einem weiterhin volatilen Umfeld weiter zweistellig wachsen. Die strategischen Prioritäten liegen weiterhin auf der Stärkung der Marke sowie dem Durchbruch auf den beiden potenzialstarken Märkten in den USA und China. Zudem konnten mit dem Fußballer Xavi Simons und dem Sprinttalent Julien Alfred zwei aussichtsreiche weitere Sportler in die „PUMA Family“ aufgenommen werden.

Währungsbereinigt legten die Umsätze um 12,7 Prozent auf 4,3 Milliarden Euro zu. Besonders dynamisch entwickelte sich dabei die Region Asien-Pazifik mit einem Anstieg um 26 Prozent, gefolgt von der Region EMEA mit 25,2 Prozent. Ein währungsbereinigter Rückgang um 2,7 Prozent war indes in der Region Amerika zu verkraften. Gründe hierfür waren ein schwieriges makroökonomisches Umfeld, weiterhin hohe Vorratsbestände im Handel und die vergleichsweise Abhängigkeit vom Großhandelsgeschäft im Off-Price-Segment in den USA. Das Großhandelsgeschäft konnte weltweit um 9,6 Prozent auf 3,3 Milliarden Euro zulegen, das Direct-to-Customer (DCT)-Geschäft wuchs um 24,6 Prozent auf 980,9 Millionen Euro. Dabei erhöhten sich die Umsätze in den eigenen Einzelhandelsgeschäften um 24 Prozent und im E-Commerce sogar um 25,6 Prozent. Insgesamt hat sich der Anteil des DCT-Geschäfts am Gesamtumsatz auf 22,8 (21) Prozent erhöht.

Guidance bestätigt

Infolge einer unvorteilhafteren Rohertragsmarge und höherer operativer Aufwendungen verringerte sich das EBIT im Vergleich zum ersten Halbjahr 2022 um 15 Prozent auf 290,9 (342,4) Millionen Euro. Dies entspricht einer EBIT-Marge von 6,8 (8,7) Prozent. Unter dem Strich ergibt sich ein Halbjahresüberschuss von 172,3 (205,6) Millionen Euro bei einem Ergebnis je PUMA-Aktie von 1,15 (1,37) Euro. Für das zweite Halbjahr geht der Vorstand von einer Verbesserung bei der Rohertragsmarge und damit der Profitabilität im Vergleich zum ersten Halbjahr des Jahres aus.

Der Herzogenauracher Sportartikelhersteller PUMA SE will im laufenden Jahr trotz anhaltend schwieriger Rahmenbedingungen weiter zulegen und insbesondere auch im wichtigen Auslandsmarkt China zweistellig wachsen. Auf dem wichtigen Markt in Nordamerika soll ab dem Jahr 2024 wieder Wachstum erzielt werden. Nach Vorstandsangabe sind die Geschäfte im dritten Quartal 2023 im Rahmen der ursprünglichen Erwartungen verlaufen. Die Quartalszahlen werden am 24. Oktober 2023 veröffentlicht.

Für das Gesamtjahr 2023 hatte das Management zuletzt noch die eigene Guidance bestätigt. Ausgehend hiervon rechnet GSC Research – etwas konservativer – mit einem Anstieg der Konzernumsatzerlöse auf 8,8 Milliarden Euro bei einem im Vorjahresvergleich leicht auf 980 Millionen Euro reduzierten EBITDA. Das EBIT dürfte sich im Bereich von 615 bis 620 Millionen Euro bewegen, woraus sich ein Ergebnis je PUMA-Aktie von 2,25 bis 2,30 Euro ergeben dürfte. Im Jahr 2024 sollte sich das Geschäft weiter verbessern. Je nach gesamtwirtschaftlichem Umfeld sollte sich nach Schätzung von GSC Research der Umsatz in Richtung 9,5 bis 9,7 Milliarden Euro bei einem auf 1 bis 1,1 Milliarden Euro verbesserten EBITDA bewegen. Das EBIT sollte sich im Vorjahresvergleich auf 725 bis 775 Millionen Euro verbessern, wodurch sich ein Ergebnis je Aktie in einer Bandbreite von 2,75 bis 3 Euro ergeben dürfte.

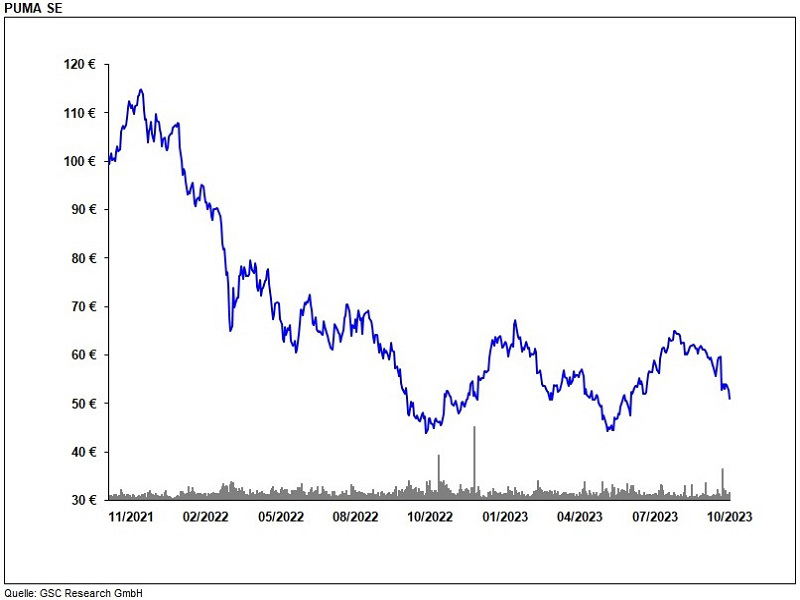

Bei der Ausschüttung rechnet GSC Research mit einer im Vorjahresvergleich unveränderten Dividende von 0,82 Euro je Aktie. Für das Jahr 2024 sollte sich hier Spielraum für eine weitere Anhebung in Richtung einer Ausschüttung von 1 Euro ergeben. Ausgehend von den Erwartungen wird die PUMA-SE-Aktie auf dem aktuellen Kursniveau von 51 Euro mit einem erwarteten 2023er-KGV von etwas über 18 bewertet, bezogen auf das 2024er-KGV sollte sich die Bewertung in Richtung von etwas über 16 verringern. Auf Basis der erwarteten unveränderten Dividendenzahlung von 0,82 Euro für das aktuell laufende Jahr ergibt sich eine Dividendenrendite von 1,4 Prozent, bei der erwarteten Anhebung in Richtung 1 Euro je Anteilsschein erhöht sich diese in Richtung 2 Prozent. Den fairen Wert der PUMA-Aktie sieht GSC Research bei 65 Euro, sodass die aktuellen Kurse eine interessante (Nach-)Kaufchance bieten. Investoren, die auf Nummer sicher gehen wollen, warten vor etwaigen Dispositionsentscheidungen die Veröffentlichung der Q3-Zahlen am 24. Oktober 2023 ab.