Autor: Alexander LanghorstAktuell ist zumindest der deutsche Markt kein „Selbstläufer“ für Kaufhauskonzepte, wie das jüngst verkündete Schutzschirmverfahren bei GALERIA Karstadt Kaufhof zeigt. Damit ist der Warenhauskonzern nach dem Schutzschirmverfahren von 2020, welches infolge der Corona-Pandemie erforderlich geworden ist, knapp zwei Jahre später erneut an einem wirtschaftlich sehr schwierigen Punkt angekommen. Ob es sich hierbei um hausgemachte Probleme handelt oder ob ähnliche Konzepte auch in anderen Märkten ihre Schwierigkeiten haben, werden wir in diesem Monat einmal auf dem nordamerikanischen Markt anhand der aktuellen Entwicklung bei der Firma Nordstrom, Inc. überprüfen.

Dabei deutet der Name NORDSTROM im ersten Moment eigentlich eher auf ein Energieunternehmen als auf ein Einzelhandelsunternehmen hin. Bei der an der New York Stock Exchange (NYSE) notierten Gesellschaft handelt es sich um eine Kaufhaus- und Versandhauskette (Online-Shops). Der Stammsitz der im Jahre 1901 vom schwedischen Einwanderer John W. Nordstrom und Carl Wallin gegründeten Gesellschaft befindet sich nach wie vor in Seattle an der amerikanischen Westküste. Genau dort hatten die beiden Gründer auch seinerzeit ihr erstes Schuhgeschäft gegründet. Beginnend in den 1960er-Jahren, wurden neben Schuhen auch Bekleidungsartikel verkauft. Der Börsengang an die NYSE erfolgte dann im Jahre 1971.

Von der operativen Ausrichtung her ist NORDSTROM mit seinen Angeboten im oberen Preissegment anzusiedeln. Direkte Mitbewerber sind etwa bloomingdale’s, Neiman Marcus, Saks Fifth Avenue und LORD&TAYLOR. Die Angebotspalette umfasst Bekleidung, Schuhe, Accessoires und Kosmetik für Damen, Herren und Kinder. Insgesamt verfügt man über rund 350 Filialen und mehrere verschiedene Online-Stores. Damit wird ein Multichannel-Vertriebsansatz im Markt verfolgt. Die Struktur der Warenhäuser teilt sich dabei gegenwärtig folgendermaßen auf: Mit über 100 großen Warenhäusern, die unter der Marke NORDSTROM laufen, ist man in 40 verschiedenen US-Bundesstaaten vertreten. Des Weiteren werden rund 150 Filialen unter dem Label NORDSTROM rack und eine unter dem Label last chance betrieben, in der nur reduzierte Ware erhältlich ist. In Kalifornien und auch auf verschiedenen europäischen Märkten ist man zudem noch mit Boutiquen unter dem Namen faconnable präsent. Über diesen Vertriebsweg werden auch eigene Labels vertrieben. Das Portfolio hier umfasst über 100 eigene Markenzeichen.

Im zudem betriebenen Online- und Versandhandelsgeschäft agiert NORDSTROM mit einem klassischen Multichannel-Ansatz. So können die Kunden sich die Bestellungen wahlweise entweder direkt nach Hause oder in einen NORDSTROM oder NORDSTROM rack Store liefern lassen. Neben dem Geschäftsfeld Retail wird auch der Bereich Credit angeboten. Mit den dort ausgegebenen Kunden- und Kreditkarten werden der eigenen Kundschaft verschiedene Bankservices der NORDSTROM Bank angeboten. Diese Angebote dienen zum einen zur Kundenbindung etwa über die Kundenkarten, ferner werden aber auch Kreditkarten von VISA ausgegeben, welche die Kunden auch bei allen Akzeptanzstellen außerhalb der NORDSTROM-Kette einsetzen können.

Guter Jahresstart

Im Geschäftsjahr 2021/2022 (31. Januar) konnte NORDSTROM nach den insbesondere in 2020/2021 spürbaren Auswirkungen der Corona-Pandemie zumindest beim Umsatz wieder an das Vorkrisenniveau anknüpfen. So kletterten die Umsatzerlöse auf 14,8 (10,7) Milliarden US-Dollar. In 2019/2020 lag der Vergleichswert bei 15,5 Milliarden US-Dollar. Auf der Ergebnisseite machen sich noch Belastungen durch gestiegene Kostenpositionen bemerkbar. So konnte das Ergebnis der gewöhnlichen Geschäftstätigkeit mit 246 Millionen US-Dollar nach minus 1,2 Milliarden US-Dollar im Vorjahr zwar deutlich ins Plus drehen und auch unter dem Strich ist mit 178 Millionen US-Dollar nach einem Verlust von 690 Millionen US-Dollar wieder ein positiver Wert erzielt worden. Dies entspricht einem Ergebnis je NORDSTROM-Aktie von 1,10 nach minus 4,42 US-Dollar im Vorjahreszeitraum. In 2019/2020, also dem Vor-Pandemie-Jahr, lag das Jahresergebnis hingegen mit 496 Millionen US-Dollar oder 3,20 US-Dollar je Aktie noch auf einem deutlich höheren Niveau. Eine Dividendenausschüttung an die Anteilseigner ist für 2021/2022 nicht vorgenommen worden, um die Innenfinanzierungskraft des Unternehmens nach dem Ende der Pandemie wieder zu verbessern. Verglichen mit dem Vorjahr, konnten die Verbindlichkeiten auf 8,3 (9,2) Milliarden US-Dollar reduziert werden.

Der Start ins laufende Geschäftsjahr 2022/2023 (31. Januar) ist gut verlaufen. In den ersten sechs Monaten des Geschäftsjahres von Februar bis Juli verbesserten sich die Umsatzerlöse auf 7,45 (6,48) Milliarden US-Dollar. Vor Steuern wird ein Ergebnis von 206 Millionen US-Dollar nach minus 111 Millionen US-Dollar im Vorjahresvergleichszeitraum ausgewiesen. Unter dem Strich ergibt sich ein Halbjahresergebnis von 146 Millionen US-Dollar nach einem Minusbetrag von 86 Millionen US-Dollar im Vorjahr. Dies entspricht einem Ergebnis je Aktie von 0,90 US-Dollar nach minus 0,54 US-Dollar im Vorjahreszeitraum. Insgesamt ist die Entwicklung gut verlaufen, dennoch hat das Management mit Blick auf eine erwartete verhaltenere Entwicklung im zweiten Halbjahr die ursprünglichen Wachstumsprognosen etwas zurückgenommen. So wird mit einem Umsatzanstieg zwischen 5 und 7 Prozent nach zuvor 6 bis 8 Prozent gerechnet. Bei der EBIT-Marge wird nun eine Bandbreite von 4,5 bis 4,9 Prozent nach zuvor 5,6 bis 6,0 Prozent erwartet. Beim Ergebnis je Aktie wird ein Betrag von 2,30 bis 2,60 US-Dollar angepeilt, bisher hatte das Management hier eine Bandbreite von 3,20 bis 3,50 US-Dollar erwartet.

Ausgehend von dieser Prognose, rechnet GSC Research für das aktuell laufende Geschäftsjahr 2022/2023 (31. Januar) mit einem Anstieg der Umsatzerlöse in Richtung von 15,5 bis 15,6 Milliarden US-Dollar bei einem Ergebnis der gewöhnlichen Geschäftstätigkeit von etwa 665 bis 670 Millionen US-Dollar. Unter dem Strich sollte ein Ergebnis je NORDSTROM-Aktie von 2,45 bis 2,50 US-Dollar erreicht werden können. Dies dürfte auch die Wiederaufnahme der Dividendenzahlungen an die Anteilseigner ermöglichen. Ausgehend von der in der Vergangenheit verfolgten Ausschüttungspolitik, sollte eine Dividende von 0,75 US-Dollar möglich sein, woraus sich eine Dividendenrendite von gut 3,3 Prozent ergibt.

Kampf mit den Margen

Für das nächste Jahr 2023/2024 (31. Januar) sollte ein weiter leicht steigender Umsatz in Richtung von 15,8 Milliarden US-Dollar erreichbar sein. Bei einem weiter leicht in Richtung 680 Millionen US-Dollar verbesserten Ergebnis rechnet GSC Research mit einem Ergebnis je Aktie im Bereich von etwa 2,55 US-Dollar und einer konstanten Dividende. Auch wenn es gelingt, das Umsatzniveau vor der Corona-Pandemie wieder zu erreichen und zu übertreffen, kann auf der Ergebnisseite noch nicht wieder an diesen Zeitraum angeknüpft werden. Insoweit ist festzuhalten, dass auch Einzelhandelskonzepte in den USA nach wie vor mit Margenthemen zu kämpfen haben und es auch dort bisher nicht gelungen ist, an das Niveau des Jahres 2019 heranzukommen.

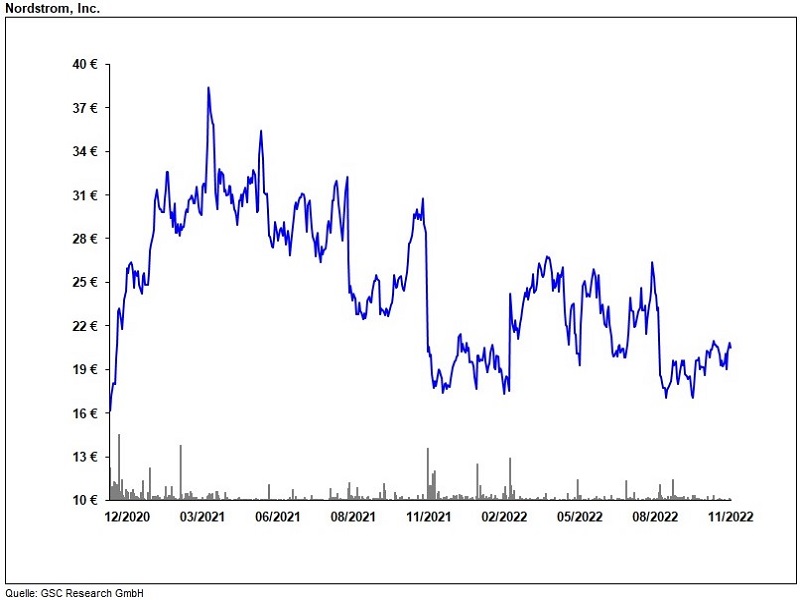

Auf Basis des erwarteten 2021er-Ergebnisses je Aktie wird die NORDSTROM-Aktie beim aktuellen Kurs von 20,80 Euro mit einem erwarteten 2022er-KGV von etwa 6,9 bewertet und dürfte sich in 2023 in Richtung unter 6,5 noch weiter verbilligen. Den fairen Wert der Aktie sehen wir aktuell im Bereich von etwa 28 Euro unter der Voraussetzung, dass die erwarteten Zahlen geliefert werden können. Somit stellt die Aktie durchaus ein attraktives Investment auf dem nordamerikanischen Markt dar. Bei einer erwarteten Dividendenzahlung von 0,75 US-Dollar ergibt sich eine Dividendenrendite von 3,3 Prozent. In Deutschland werden NORDSTROM-Aktien unter anderem bei Tradegate gehandelt, insbesondere bei kleineren Stückzahlen ist ein Handelsplatz in Deutschland unter dem Gebührenaspekt zumeist attraktiver als eine Order über die Heimatbörse in NYSE. Es bietet sich bei etwaigen Dispositionen aber stets an, nur mit Limiten zu agieren.