Autor: Alexander LanghorstFür Aufsehen beim bislang immer erfolgsverwöhnten Meta-Konzern sorgte Ende September die Ankündigung von Unternehmenschef und Gründer Mark Zuckerberg von Sparmaßnahmen. Erstmals hatte das Unternehmen im zweiten Quartal 2022 seit 2012 wieder einen Umsatzrückgang hinnehmen müssen. Als Reaktion darauf kündigte der Unternehmenschef im Rahmen einer internen Fragerunde einen Einstellungsstopp und Etatkürzungen in verschiedenen Bereichen an. „Meta wird 2023 kleiner sein als in diesem Jahr“, so wurde er in Meldungen bei Bloomberg und anderen Informationsdiensten zitiert.

Meta Platforms ist die Muttergesellschaft des Facebook-Konzerns. Zu Unternehmen zählen neben der Social-Media-Plattform facebook auch Instagram sowie die Messengerdienste WhatsApp und Oculus. Die Nutzung der Dienste ist kostenlos, Einnahmen generiert Meta Platforms nahezu ausschließlich aus Werbeeinnahmen. Der Erfolg basiert dabei auf der konsequenten und geschickten Nutzung der gesammelten persönlichen Daten der Nutzer, welche es durch den Einsatz entsprechender Algorithmen ermöglicht, personalisierte Werbung zu schalten. Berücksichtigt werden bei der Datenauswertung unter anderem Faktoren wie Alter und Geschlecht der Nutzer, Aufenthaltsort, Interessen und Verhaltensmuster.

Auch unter Berücksichtigung des aktuell etwas schwierigeren Umfeldes ist das Projekt „Metaverse“ weiterhin der Schlüssel für zukünftiges Wachstum und wieder steigende Begeisterung für das Geschäftsmodell und die Aktie. Gegenwärtig ist man mit dem Auf- und Ausbau der nötigen Infrastruktur für die neue Digitalwelt Metaverse befasst und setzt damit stark auf das Thema „Virtual Reality“. Künftig sollen im Metaverse auch Massenveranstaltungen wie Konzerte oder Sportveranstaltungen stattfinden. Gestreamt werden die Veranstaltungen dabei in geeignete VR-Brillen, andere VR-Zuschauer werden als 3-D-Avatare angezeigt und man kann mit diesen auch in Kontakt treten und sich über die Veranstaltung austauschen. Nach wie vor bescheinigen verschiedene Marktforscher dem Metaverse erhebliches Potenzial. So geht etwa Mordor Intelligence von einem Marktvolumen von bis zu 300 Milliarden US-Dollar im Jahr 2024 aus; verglichen mit dem Jahr 2021 entspricht dies in etwa einer Verzehnfachung. Sollten sich diese Prognosen tatsächlich erfüllen, könnte sich das Metaverse „zum nächsten großen Ding“ entwickeln und für zusätzliches Wachstumspotenzial in den kommenden Jahren sorgen.

Bis aber neuer Rückenwind aus der „Virtual Reality“ zu erwarten ist, muss sich Meta zunächst im aktuellen Umfeld bewähren. Da die Zahlen zum dritten Quartal 2022 erst am 26. Oktober 2022 vorgelegt werden sollen, betrachten wir hier die Zahlen zum zweiten Quartal 2022. So sanken die Umsatzerlöse im Vergleich zum Vorjahresquartal um 1 Prozent auf 28,8 (29,1) Milliarden US-Dollar. Die Kosten erhöhten sich, nicht zuletzt infolge der laufenden Investitionen um 22 Prozent auf 20,46 (16,71) Milliarden US-Dollar. Unter dem Strich ergibt sich ein Nettoertrag von 6,68 (10,39) Milliarden US-Dollar. Dies entspricht einem Ergebnis je Meta-Aktie von 2,46 US-Dollar nach zuvor 3,61 US-Dollar. Gründe für die erstmals seit 2012 wieder rückläufige Entwicklung beim Umsatz sind die zunehmenden Konjunktursorgen, welche auch zu einer gewissen Zurückhaltung der Werbekunden geführt haben. Zusätzliche Auswirkungen sind der weiter zunehmende Wettbewerb mit TikTok, aber auch Änderungen von Apple zum besseren Schutz der Privatsphäre auf dem iPhone, was die Auswertungen schwieriger macht. Bei den Investitionen schlagen die Ausgaben für Metaverse weiterhin zu Buche.

Keine Dividendenzahlung

Für das aktuelle Geschäftsjahr 2022 geht GSC Research vor dem Hintergrund des aktuell eingetrübten Umfeldes und analog zur Erwartung am Markt von einem im Vergleich zu 2021 in etwa stabilen Umsatz von 117 (Vorjahr 117,9) Milliarden US-Dollar aus. Im Februar 2022 bei der letzten Besprechung der Aktie waren wir hier noch deutlich optimistischer, allerdings waren seinerzeit noch nicht der russische Angriffskrieg in der Ukraine absehbar und die daraus resultierenden Effekte auf die weltweite konjunkturelle Entwicklung. Entsprechend zum nun nur noch stabilen Umsatz erwarten wir einen Rückgang des EBIT in Richtung 32 Milliarden US-Dollar, woraus sich ein Rückgang des Ergebnisses je Aktie auf dann knapp 10 US-Dollar ergeben dürfte. Im Jahr 2023 geht GSC von einem dann wieder wachsenden Konzernumsatz auf etwa 127 bis 128 Milliarden US-Dollar aus. Auch das Ergebnis sollte sich dann tendenziell wieder erhöhen in Richtung eines EBIT von 35 Milliarden US-Dollar beziehungsweise 11 US-Dollar je Anteilsschein. Eine Dividende zahlt der in Menlo Park, Kalifornien, ansässige Tech-Konzern nicht.

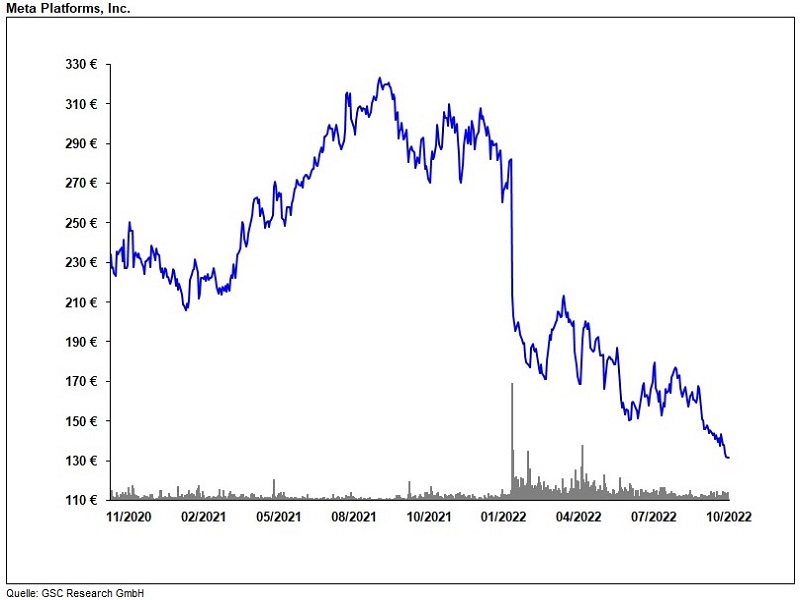

Aktuell wird die Meta-Platforms-Aktie beim aktuellen Aktienkurs von rund 138 Euro mit einem erwarteten 2022er-KGV von 13,5 bewertet, welches sich in 2023 in Richtung 11,5 verringern sollte. In den vergangenen Monaten litt Meta, wie auch andere wachstumsstarke und technologiebasierte Unternehmen, unter einer deutlich verschlechterten Wahrnehmung dieser Unternehmen am Markt. Dies wird vor allem auf das wieder gestiegene Zinsniveau zurückgeführt. Sofern die nun auch operativ deutlich geringeren Ziele für 2022 und 2023 erreicht werden können, erscheint der jüngste Kursrückgang jedoch überzogen, sodass sich der Kursrücksetzer auf mittlere Sicht als attraktive Einstiegschance erweisen kann, sofern der Investor nicht von jahrelangen Verwerfungen am Kapitalmarkt ausgeht. Den fairen Wert sieht GSC Research im Bereich eines 20er-KGVs. Daraus leitet sich im aktuellen Zinsumfeld und auf Basis des 2023er-Ergebnisses ein Aktienkurs von 200 Euro ab, sodass sich für den spekulativ ausgerichteten Investor aktuell eine interessante (Nach-)Kaufchance ergibt.