Autor: Alexander LanghorstDie Anfänge des auch oft als „Doc Martens“ oder „Docs“ bezeichneten Unternehmens reichen bis in das Jahr 1947 zurück. Seither ist das Unternehmen in der Produktion von Schuhen, anfänglich zumeist Stiefel mit dem charakteristischen gelben Nähfaden, aber auch normalen Schuhen und zuletzt auch Sandalen tätig. Sitz des Schuhherstellers ist London und seit dem Jahr 2021 werden die Aktien von Dr. Martens an der Börse in London gehandelt, nachdem hier von Private-Equity-Investoren ein Teilexit vollzogen worden ist. Die gesamte Produktion wurde nach der Schließung der Fabriken in England nach Vietnam, China und Thailand verlagert.

Bekanntheit besitzt der klassische „Dr. Martens Boot“ oder „The 1460 Boot“ oder auch „AirWair“ spätestens seit den 1960er-Jahren, als der britische Sozialist Tony Benn, der seinerzeit einen Sitz im Unterhaus hatte, der erste populäre Träger wurde. Bis in die heutige Zeit wird der Schuh als Symbol von vielen politisch Engagierten eingesetzt, um auf diese Weise ihre Verbundenheit mit der „Arbeiterklasse“ zu betonen. Dieser Aspekt, aber auch das klare Markenbekenntnis zu Demokratie und Nachhaltigkeit sowie die Möglichkeit, den „rebellischen Selbstausdruck“ der Träger zu stärken, sind hier wichtige Aspekte, die auch eine dauerhafte Nachfrage nach den eigenen Produkten unterstützen sollten. Inzwischen ist der Stiefel aber seit vielen Jahren – spätestens nach der erfolgreichen Revitalisierung der Marke in 2010 – darüber hinaus auch ein sehr beliebtes Modeelement geworden, woraus sich die immer weiter steigende Nachfrage von der Kundenseite erklärt. Bemerkenswert ist, dass auch heute noch gut 40 Prozent der Gesamtumsätze mit dem ikonischen „1460 Boot“ erzielt werden.

Heute ist Dr. Martens weltweit in über 60 Ländern und Märkten aktiv. Wichtigste Region ist EMEA mit einem Umsatzanteil von 44 Prozent, gefolgt von Amercias mit 42 Prozent und APAC mit 14 Prozent. Die Regionen werden dabei von London, Portland (USA) und Hongkong gesteuert. Weitere wichtige Standorte weltweit sind Northamptonshire, Paris, Düsseldorf, Stockholm, Mailand, Los Angeles, New York, Tokio, Schanghai, Seoul, Zhuhai und Ho Chi Minh City.

Auf der Vertriebsseite ist Dr. Martens klassisch mit eigenen Retailgeschäften, Franchisestores und dem E-Commerce in den bearbeiteten Märkten aktiv. In der Region EMEA liegt die Zahl der eigenen Geschäfte bei 80 Stores, weitere 3 werden von Franchisenehmern betrieben. Insgesamt gibt es hier 9 länderspezifische Websites, über die der Onlinevertrieb läuft. Der Umsatzanteil der Region lag im abgelaufenen Geschäftsjahr bei 398,5 Millionen Pfund. In der Region Americas beträgt die Zahl der eigenen Stores 41, hinzu kommen 6 Franchisestores. Die Zahl der länderspezifischen Websites liegt hier bei 2 und die Gesamtumsätze bei 382,7 Millionen Pfund. In der Region APAC werden 37 eigene und 182 Franchisestores betrieben. Die Zahl der länderspezifischen Websites liegt hier bei 2 und die Gesamtumsätze belaufen sich auf 127,1 Millionen Euro.

Erstmals Milliardengrenze überschritten

Im abgelaufenen Geschäftsjahr 2021/2022 (31. März) kletterten die Umsatzerlöse um 18 Prozent auf 908,3 (773,0) Millionen Pfund, das EBITDA legte ebenfalls um 18 Prozent auf 263,0 (222,9) Millionen Pfund zu. Das Ergebnis der gewöhnlichen Geschäftstätigkeit erhöhte sich gegenüber Vorjahr um 207 Prozent auf nunmehr 214,3 (69,7) Millionen Pfund. Die EBITDA-Marge verbesserte sich auf 29,0 Prozent nach 28,8 Prozent im Vorjahr und 27,4 Prozent im Jahr davor. Positiv entwickelte sich auch der operative Cashflow mit einem Anstieg auf 208,1 Millionen Pfund. Unter dem Strich ergibt sich ein Jahresüberschuss für Dr. Martens von 181,2 Millionen Pfund nach 35,7 Millionen Pfund im Vorjahr. Dies entspricht einem Ergebnis je Aktie von 0,18 Pfund. Die Anteilseigner dürfen sich über eine Dividende von 5,5 Pence je Anteilsschein für das abgelaufene Geschäftsjahr freuen.

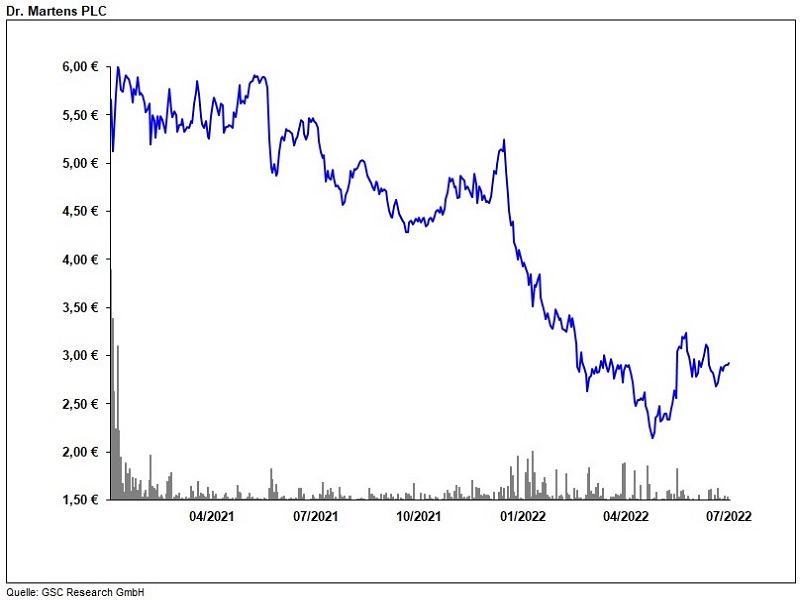

Analysiert man die Zahlen fürs abgelaufene Geschäftsjahr, ist positiv hervorzuheben, dass seitens des Unternehmens die erwarteten Eckdaten anlässlich des letztjährigen IPOs der Aktie allesamt erfüllt werden konnten. Für das aktuell laufende Geschäftsjahr 2022/2023 geht GSC Research in Anlehnung an die Guidance des Managements von weiteren Zuwächsen bei den wichtigsten Kennzahlen aus. Die Umsatzerlöse sollten mit rund 1,05 Milliarden Pfund erstmals die Milliardenmarke überschreiten können. Das EBITDA sollte sich in Richtung 310 bis 315 Millionen Pfund bei einem ebenfalls auf rund 265 Millionen Pfund steigenden EBIT verbessern. Unter dem Strich dürfte ein Ergebnis je Aktie von 0,20 Pfund nach zuvor 0,18 Pfund erreicht werden. Bei einer dann in Richtung 6,0 Pence steigenden Dividende ergibt sich beim aktuellen Aktienkurs von 2,38 Pfund oder 2,84 Euro ein erwartetes 2022er-KGV von 12,8 und eine Dividendenrendite von knapp 2,4 Prozent. Für das Jahr 2023/2024 erscheint aus Sicht von GSC Research weiteres Wachstum realistisch. Hier sollte beim Umsatz die Marke von 1,2 Milliarden Pfund bei einem EBITDA von 360 Millionen Pfund und einem EBIT von 305 bis 310 Millionen Pfund erreicht werden können. Dies dürfte unter dem Strich ein EPS von etwa 0,22 Pfund ermöglichen und sollte bei der Dividende weiteren Spielraum in Richtung einer Ausschüttung von 6,5 bis 7,0 Pence je Aktie ermöglichen.

Auf Basis dieser Einschätzung ist die Dr.-Martens-plc-Aktie auf dem aktuellen Kursniveau von 2,38 Pfund oder 2,84 Euro günstig bewertet. Das IPO im Vorjahr erfolgte zu einem Kurs von 3,70 Pfund und im Gegensatz zu vielen anderen Neuemissionen des Jahres 2021 hat Dr. Martens alle eigenen Prognosen bisher eingehalten und besitzt auch weiteres Wachstumspotenzial. Vor diesem Hintergrund können sich Investoren die Aktie des Kult-Schuhherstellers durchaus einmal ansehen. Aus Sicht von GSC Research liegt der faire Wert auch im aktuell etwas herausfordernden Umfeld im Bereich des IPO-Preises von 3,70 Pfund oder rund 4,00 Euro, sodass sich hier durchaus „Käufe“ anbieten, um vom weiteren Wachstum des Unternehmens profitieren zu können.