Autor: Alexander LanghorstDie im Jahre 1948 gegründete PUMA SE ist eine der weltweit führenden Sportmarken. Zum Produktspektrum gehören Schuhe, Textilien und Accessoires, die designt, entwickelt, verkauft und vermarktet werden. Zu den Performance- und sportlich inspirierten Lifestyle-Produktkategorien gehören unter anderem Fußball, Running & Training, Basketball, Golf und Motorsport. Zudem kooperiert man mit weltweit bekannten Designer-Labels, was die Entwicklung von innovativen und dynamischen Designkonzepten in der Welt des Sports ermöglicht. Der Vertrieb der Waren erfolgt weltweit in über 120 Ländern.

Am 23. Februar 2022 hat der in Herzogenaurach ansässige und international tätige Sportartikelhersteller seine Zahlen für das abgelaufene Geschäftsjahr 2021 vorgelegt. Trotz der Herausforderungen durch die COVID-19-Pandemie und politischer Spannungen auf der ganzen Welt kann der seit 2021 auch im DAX notierte Konzern auf das beste Geschäftsjahr in der Unternehmensgeschichte zurückblicken. So verbesserten sich die Umsatzerlöse um 30 Prozent auf 6,8 (5,2) Milliarden Euro, das EBIT konnte überproportional auf 557,1 (209,2) Millionen Euro zulegen. Unter dem Strich ergibt sich ein auf 309,6 (78,9) Millionen Euro mehr als verdreifachtes Konzernergebnis. Das Ergebnis je PUMA-Aktie kletterte auf 2,07 nach zuvor 0,53 Euro. Die Anteilseigner dürfen sich auf eine Dividendenzahlung von 0,72 Euro im Nachgang der Hauptversammlung am 11. Mai 2022 freuen.

Die positive Entwicklung im Berichtsjahr geht auf die sehr erfolgreiche Entwicklung in allen Regionen und Produktbereichen zurück. Es waren überall zweistellige Wachstumsraten zu verzeichnen. Besonders positiv entwickelte sich die Region Amerika mit einem währungskursbereinigten Anstieg um 53,9 Prozent auf 2,63 Milliarden Euro, die damit auch erstmals in der Historie die 2-Milliarden-Euro-Marke beim Umsatz übertroffen hat. In der Region EMEA (Europa und Mittlerer Osten) konnten die Umsatzerlöse um 28,2 Prozent zulegen, die Region Asien/Pazifik legte um 10,6 Prozent zu. Insbesondere dank der positiven Entwicklung in Indien, Japan und Ozeanien konnte der Rückgang im Bereich China mehr als kompensiert werden. In China ergaben sich neben den zum Teil weiterhin starken Restriktionen auch Probleme aus Boykottaufrufen gegen westliche Marken wegen Kritik an der Menschenrechtslage. Auch wenn „PUMA 2021 das beste Jahr seiner Geschichte“ hatte, bereitet Konzernchef Gulden der chinesische Markt Sorgen. Die politischen Spannungen zwischen den westlichen Regierungen und der kommunistischen Führung belasten die Geschäfte. Beispielsweise ist es derzeit nahezu unmöglich, mit chinesischen Prominenten für die Marke zu werben. Ob sich diese Lage im Nachgang zu den Olympischen Spielen und vor dem Hintergrund der inzwischen deutlich verschlechterten geopolitischen Situation so schnell entspannen wird, erscheint aus Sicht von GSC Research fraglich, sodass auch mittelfristig mit eher unterproportionaler Entwicklung in China zu rechnen bleiben dürfte.

Umsatzplus erwartet

Für das aktuell laufende Geschäftsjahr erwartet GSC Research in Anlehnung an die Unternehmensguidance einen weiteren Anstieg beim Umsatz in Richtung von 7,5 bis 7,6 Milliarden Euro. Bei einem EBITDA von bis zu 1 Milliarde Euro sollten ein EBIT im Bereich von 670 bis 680 Millionen Euro und ein Ergebnis je PUMA-Aktie von 2,60 bis 2,70 Euro erreicht werden können. Bei der Dividende besteht auch weiteres Steigerungspotenzial in Richtung von 0,90 Euro nach 0,72 Euro, die für das Geschäftsjahr 2021 ausgezahlt werden sollen. Nach derzeitiger Erwartung sollte sich die positive Entwicklung auch in 2023 weiter fortsetzen. Wenngleich die Effekte auf der Beschaffungsseite durch den Ukraine-Krieg und dessen Auswirkungen auf die Lieferketten derzeit nur sehr schwer vorhersehbar sind, könnten in 2023 ein Umsatz in Richtung von über 8 Milliarden Euro – bei einem EBITDA von etwa 1,1 Milliarden Euro und einem EBIT von 800 bis 820 Millionen Euro – und ein Ergebnis je Aktie von 3,20 bis 3,30 Euro erreicht werden. Die Dividende sollte dann auf über 1 Euro je PUMA-Aktie steigen.

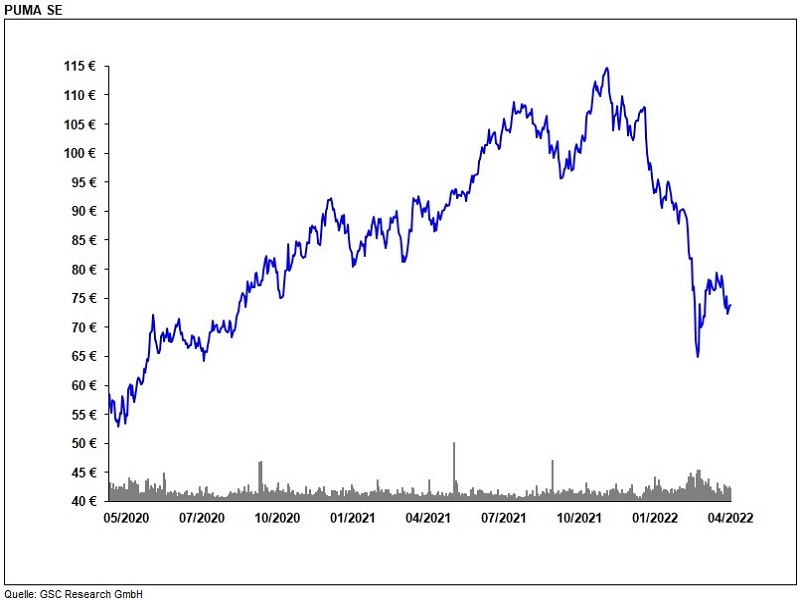

Auf dem aktuellen Kursniveau von 75 Euro wird die PUMA-Aktie mit einem erwarteten KGV von etwas über 28 für das aktuelle Geschäftsjahr 2022 und einem erwarteten KGV von etwa 22 bewertet. Angesichts der sehr guten Positionierung der Marke im Markt und des erwarteten weiteren Wachstums ist die PUMA-Aktie durchaus einen Blick für den längerfristig orientierten Investor wert. GSC sieht den fairen Wert im Bereich von 90 Euro, woraus sich eine „Kaufen“-Empfehlung ableitet, sodass insbesondere an schwächeren Tagen sich hier (Nach-)Kaufgelegenheiten ergeben sollten. Investoren sollten aber bei allen Investitionsentscheidungen mögliche Unsicherheiten aus dem weiteren Verlauf des Krieges in der Ukraine bei ihren Investitionsüberlegungen und Dispositionen berücksichtigen.