Autor: Markus OessIn den letzten zwei Jahren hatte ausgerechnet der stationäre Einzelhandel damit zu kämpfen, seine Online-Lieferversprechen nicht nur einzuhalten, sondern auch noch mit der Lieferschnelligkeit führender E-Com Pure Player mitzuhalten. Es mag überraschen, aber im vergangenen Jahr führen Omnichannel-Händler zum ersten Mal vor den E-Com Pure Playern, obwohl der Online-Anteil am Weihnachtsgeschäft 2021 gegenüber dem Vorjahr noch mal um vier Prozentpunkte auf 18 Prozent zugelegt hat. Dies zeigt die aktuelle Omnichannel-Fulfillment-Studie von Kurt Salmon, Teil von accenture, für die im Dezember in Deutschland bei über 60 Händlern aus Bekleidung, Hartwaren und LEH (Bereich Nonfood) Online-Bestellungen für Home Delivery und Click & Collect aufgegeben und retourniert wurden. Die Studie wird seit sechs Jahren zeitgleich in Deutschland, Großbritannien und den USA durchgeführt.

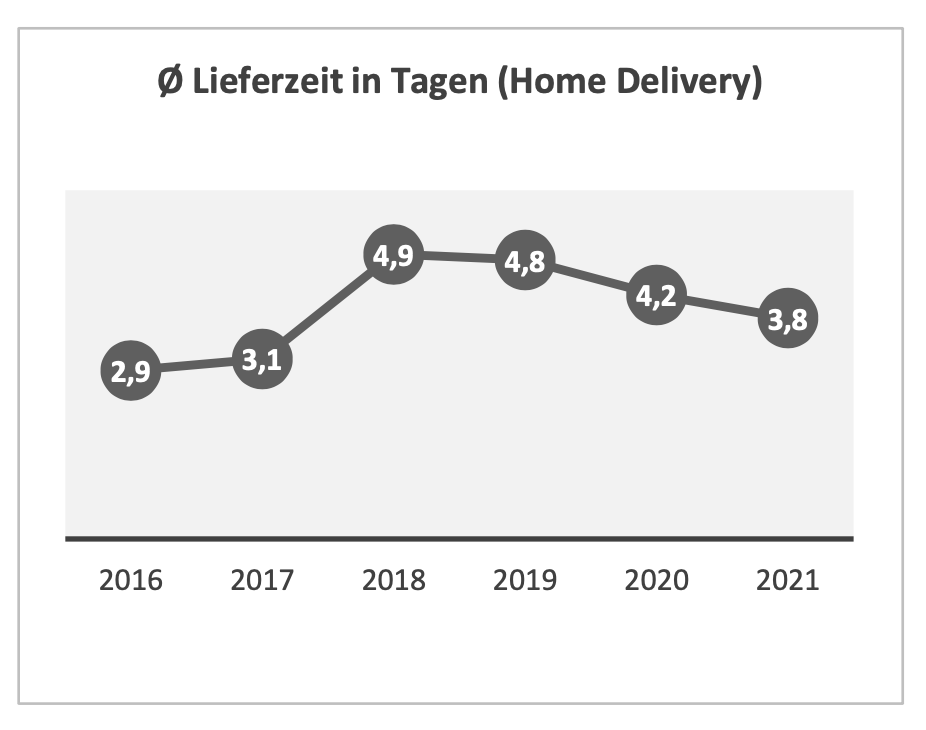

In den Jahren 2019 und 2020 betrug die durchschnittliche Lieferzeit von Online-Bestellungen des Handels 4,8 beziehungsweise 4,2 Tage. In der Vorweihnachtszeit 2021 lag der Wert durchschnittlich bei 3,8 Tagen. Damit ist allerdings das Niveau von 2017 und 2016 mit 3,1 und 2,9 Tagen noch nicht wieder erreicht. Dies zeigt die aktuelle Omnichannel-Fulfillment-Studie von Kurt Salmon, Teil von accenture. Vor allem das Fashion-Segment hat sich mit wenigen Ausnahmen mit Zeiten zwischen drei und vier Tagen Lieferzeit stabilisiert. „Mit einer durchschnittlich versprochenen Lieferzeit von 3,5 Tagen liegen die Lieferversprechen der Händler und Marken in etwa auf dem Vorjahresniveau“, sagt Sven Kromer, Managing Director von Kurt Salmon. „Anders sieht es bei der Lieferzuverlässigkeit aus. Hier konnten sich die Händler in 2021 um fünf Prozentpunkte verbessern und 90 Prozent der Lieferversprechen einhalten – trotz der gestiegenen Online-Volumina sowie der aktuellen Corona-Situation.“ Sowohl Omnichannel-Händler als auch E-Com Pure Player konnten sich gegenüber dem Vorjahr verbessern. Aber Omnichannel-Händler konnten gegenüber E-Com Pure Playern aufholen. Konnten beispielsweise 2020 nur rund 60 Prozent der Bestellungen von Sportbekleidungsmarken rechtzeitig geliefert werden, waren es im Jahr 2021 100 Prozent.

Auch das Fulfillment-Serviceangebot des Handels hat sich gegenüber dem Vorjahr verbessert. 74 Prozent der Unternehmen bieten inzwischen mehr als drei Lieferoptionen – 2020 waren es noch 56 Prozent. Trotz gestiegener Energie- und Spritpreise sind im Vergleich zu 2020 die Versandkosten im Jahr 2021 von 4,64 auf 4,74 Euro nur leicht gestiegen. Steigende Transportkosten werden offenbar kaum an die Konsumenten weitergegeben.

Die Omnichannel-Händler haben ihre Lieferfähigkeiten weiter verbessert: 62 Prozent der Fashion- und Sporthändler beziehungsweise -marken konnten innerhalb von vier Tagen liefern. Das gelang nur 45 Prozent der E-Com Pure Player. „Ähnlich wie im Vorjahr differenzierte Klassenprimus amazon auch in 2021 sein Serviceangebot: amazon-prime-Mitglieder werden innerhalb von einem Tag beliefert – weiterhin der Spitzenwert der Branche –, während Non-Prime-Kunden vier Tage warten mussten, wie auch schon im Vorjahr“, heißt es in der Studie.

Händler haben 2021 noch einmal ihr Angebot um Click & Collect erweitert. Haben im Vorjahr noch 60 Prozent der Fashion Brands einen Click-&-Collect-Service angeboten, waren es im letzten Jahr 83 Prozent. Nach wie vor findet die Bearbeitung größtenteils im Zentrallager statt, wodurch C&C-Lieferungen für den Kunden zwar in 97 Prozent der Fälle kostenfrei sind, allerdings mit durchschnittlich vier Tagen zu längeren Lieferzeiten im Vergleich zu Home Delivery führen.

Mit Blick auf den Retourenprozess zeigen sich erhebliche Unterschiede. Das reicht auf der Negativseite von manuellen Labelausdrucken und Anbringen auf dem Karton bis zur komplizierten Neuzusammenstellung von Retouren im Falle von Teillieferungen und späten Zusendungen der Retourenlabels. Auf der Positivseite gab es Händler, die den Retourenprozess komplett digitalisiert und für den Kunden stark vereinfacht haben.

Mit Blick auf den Retourenprozess zeigen sich erhebliche Unterschiede. Das reicht auf der Negativseite von manuellen Labelausdrucken und Anbringen auf dem Karton bis zur komplizierten Neuzusammenstellung von Retouren im Falle von Teillieferungen und späten Zusendungen der Retourenlabels. Auf der Positivseite gab es Händler, die den Retourenprozess komplett digitalisiert und für den Kunden stark vereinfacht haben.

Der Trend zu Nachhaltigkeit und Klimaneutralität spiegelt sich auch im Bereich Fulfillment zunehmend wider. So erfolgte jede vierte Lieferung in einer explizit umweltfreundlichen Verpackung. 2020 waren es noch 14 Prozent. In Summe verfolgten mehr Händler konkrete Nachhaltigkeitsinitiativen im Hinblick auf Verpackungen, konstatieren die Berater. Allerdings bestünden weiterhin erhebliche Potenziale in diesem Bereich.

Bei der „letzten Meile“ nutzen Händler primär passive Nachhaltigkeitsinitiativen wie Kompensationszahlungen als Ausgleich entstehender Emissionen. Aktive Maßnahmen zur Verbesserung des CO2-Fußabdrucks sind weniger verbreitet. Hier besteht Verbesserungsbedarf und zugleich eine Differenzierungsmöglichkeit.

„Es läuft nicht immer rund“

Sven Kromer, Managing Partner von Kurt Salmon (Teil von accenture), sieht durchaus eine Menge Optimierungsbedarf, was die Auslieferung digital gekaufter Waren angeht. Die Palette reicht von konkreten Prozessschritten bei der Auslieferung über umweltschonende Technologien bis hin zur Kundenkommunikation.

FT: Herr Kromer, die Lieferzeiten haben sich wieder beschleunigt und vor allem Omnichannel-Händler konnten hier besser werden. Aber noch immer ist die Schnelligkeit von 2016 und 2017 nicht erreicht. Warum hat sich das Tempo überhaupt verschlechtert?

Sven Kromer: „Dies lässt sich zum einen nachfrageseitig durch das schon vor Corona stark angestiegene E-Commerce-Volumen erklären. Spätestens während des Lockdowns hat die Nachfrage aber selbst die kühnsten Erwartungen übertroffen. Zum anderen ist das nicht parallel wachsende Angebot an Fulfillment-Kapazitäten, sowohl im Lager als auch auf der letzten Meile, als Grund zu sehen. Die Automatisierung von Lagern und damit einhergehende Produktivitätssteigerungen haben erst in den letzten zwei bis drei Jahren noch einmal einen richtigen Schub gebracht.

Auf der letzten Meile bleibt die Situation kritisch. Der Mangel an Fahrern ist weiterhin ein Problem und eine vollautomatische Lieferung mittels Drohnen oder führerlosen Transportern ist noch nicht in der Breite einsetzbar oder scheitert an rechtlichen Hürden.“

Aus welchem Grund haben Omnichannel-Händler aufgeholt, laufen die Prozesse besser, liegt es an der Soft- und Hardware oder an den Prozessen?

„Die Verbesserung bei den Omnichannel-Händlern ist auf einen Mix aus Infrastruktur-, Technologie-, Prozess- und Organisationsverbesserungen zurückzuführen. Viele Händler haben in neue E-Commerce- oder Omnichannel-Lager investiert, die sie entweder selbst oder gemeinsam mit Dienstleistern betreiben. Auf der Softwareseite sind bessere Prognose- und Planungssysteme ebenso wie optimierte Lagermanagement- und -kontrollsysteme sowie Transport- und Auftragsmanagement-Lösungen hinzugekommen. Hier ist in den letzten zwei Jahren sehr viel passiert. Gegenüber dem, was Systeme heute schon ermöglichen können, hinken Prozess- und Organisationsveränderungen noch häufig hinterher. Hier denke ich beispielsweise an dynamische Personaleinsatzplanungssysteme im Lager oder in der letzten Meile.“

Gerade Fashion hat sich besonders hervorgetan und liefert inzwischen flott aus. Welchen Einfluss hat die Marktstruktur bei der ganzen Angelegenheit? Wenn eine Monobrand wie adidas oder BURBERRY auf die eigenen Bestände zugreift, ist nachvollziehbar, dass es da recht flott geht. Aber wie ist es im Wholesale mit Läden wie breuninger oder bei kleineren Händlern, die im Grunde auf die Leistungsfähigkeit der Plattformen angewiesen sind, wenn sie nicht als Einzelkämpfer unterhalb der Wahrnehmungsgrenze arbeiten wollen?

„Es ist richtig, dass verschiedene Retail-Formate unterschiedliche Online- und Omnichannel-Strategien erfordern. Multibrand-Formate und kleine, nicht filialisierte Einzelhändler leben wie alle erfolgreichen Retailer von einem klaren Mehrwert-Versprechen für ihre Kunden – sei es das breite Angebot verschiedener Marken oder der persönliche Kontakt.

Auch wenn es für kleinere Händler schwieriger geworden ist, so ergeben sich mit dem Einsatz von Technologie neue Möglichkeiten, besonders mit Blick auf Marktplätze und Social-Media-Plattformen als Verkaufskanäle. Vor 15 Jahren wurde das Kaufhaus für ein aussterbendes Format gehalten – heute sind die größten E-Commerce Player wie zum Beispiel amazon oder TMALL Online-Kaufhäuser.

Eine ähnliche Entwicklung lässt sich für kleine Läden und Marken prognostizieren, die es im traditionellen Kanal natürlich heute schwer haben. Wir sehen aber in den sozialen Medien, wie sich Direktverkäufe auch im kleinen Stil etablieren. Die Verkäufer kennen ihre Kunden ganz genau und wählen auf dieser Basis aus, was sie anbieten.“

amazon lässt innerhalb eines Tages ausliefern und sich dafür bezahlen. Was macht der Online-Gigant besser als andere?

„amazon hat Fulfillment schon extrem früh als absolute Kernkompetenz für sich definiert und entsprechend investiert. Das Unternehmen hat ein dichtes Netz an Lagerstandorten mit einer sehr fortschrittlichen, algorithmusbasierten Bestandhaltungslogik. Es wird genau optimiert, wann welcher Artikel in welcher Menge gelagert wird. Hinzu kommt auch die stärkere Kontrolle der letzten Meile – damit sind nicht ein eigener Fuhrpark oder Fahrer gemeint, aber exklusiv tätige Kleinunternehmen, die gezielt in Spitzenzeiten und bei zeitsensitiven Lieferungen (Prime-Kunden) eingesetzt werden.“

Wird die Ware vom Logistiker abgeholt, liegt der Prozess nicht mehr in den Händen der Händler – wie haben Sie das bei der Studie berücksichtigt?

„Unsere Studie unterteilt die Lieferzeit nicht explizit in Lagerbearbeitungs- und Transitzeit. Allerdings haben wir bei den Händlern, die Status-Updates zur Auftragsverfolgung und zum Versand geben, genauer hingeschaut. Hier lässt sich eine Tendenz erkennen: Verspätete Lieferungen sind zu etwa 60 bis 70 Prozent lagerbedingt, nur 30 bis 40 Prozent lassen sich auf die letzte Meile beziehen. Die Vermutung liegt nahe, dass vor allem fehlende Bestände sowie Kapazitätsengpässe im Lager zu Verzögerungen führen.“

Abseits von Spitzen wie Weihnachten müsste hier alles rundlaufen, die Prozesse schon ausdefiniert sein, oder?

„Auch außerhalb von Weihnachten läuft es nicht immer rund. Exaktere Nachfrageprognosen bleiben für viele Händler eine Herausforderung. Hier spielen nicht nur externe Unsicherheiten wie Corona eine Rolle, sondern auch interne Treiber, wie beispielsweise Werbeangebote. Seitens der Händler bleibt die Kapazitätssituation angespannt, vor allem in Bezug auf die Fahrer auf der letzten Meile. Aber auch die Straßeninfrastruktur mit aufkommenden Staus spielt eine Rolle. Diese lassen sich im Vergleich zur Situation in den Lagern auch nicht so schnell beheben.

Unsere Studie hat aber auch gezeigt, dass der Kern-Lieferservice (also Lieferzeit und -zuverlässigkeit) sich stabilisiert hat. Große Potenziale sehen wir zudem bei der Integration in ein ganzheitliches Kundenerlebnis, etwa wenn es um Retouren, Auftragsverfolgung und Nachhaltigkeit geht.“

Thema Nachhaltigkeit. Gerne wird auf irgendeine Art kompensiert und ein Baum gepflanzt, gespendet oder Ähnliches. Nun kann man schon darüber streiten, wie nachhaltig die Angelegenheit dann noch ist, wenn das Problem gewissermaßen outgesourct wird und die Feinlogistik immer noch mit alten Verbrennern unterwegs ist, sieht man von der Post einmal ab: Wie sehen Sie das?

„Ich gebe Ihnen recht, dass aktiver, nicht auf Kompensationszahlungen beruhender Umweltschutz im Fulfillment noch deutliches Potenzial hat. In unserer Studie jedenfalls gab es keinen Anbieter, der zum Beispiel die Auslieferung explizit in E-Autos angeboten hat. Die großen Paketdienstleister wie DHL und Hermes haben natürlich schon Elektrofahrzeuge im Einsatz, aber das ist bestenfalls eine erweiterte Pilotphase. In meinem großstadtnahen Wohnort habe ich noch keine E-Lieferfahrzeuge gesehen. Hier erwarte ich einen deutlichen Ausbau von Infrastruktur und Flotten – und in der Folge auch entsprechende Angebote für die Kunden.“

Viele Firmen bringen die Ware mit Subunternehmern an den Mann. Rechnet man dann alles hinein, also Kosten, Sozialversicherung, die die Fahrer selbst tragen müssen, echte Auslieferungszeiten, die nicht vergütet werden und so weiter, liegt der Stundenlohn bei weniger als 4 Euro. Spielt es für die Verbraucher Ihrer Meinung nach eine Rolle, wie die Leute bezahlt werden, die ihnen das Päckchen bis an die Haustür liefern? Schließlich gehören faire Arbeitsbedingungen auch zu den Säulen der Nachhaltigkeit, gerade, wenn soziale Ausbeutung im wahrsten Wortsinn vor der eigenen Haustüre stattfindet.

„Einen Stundenlohn von weniger als 4 Euro kann ich nicht bestätigen. Doch es ist kein Geheimnis, dass niedrige Löhne der Paketzusteller in der Vergangenheit häufiger in der Kritik standen. Hier müssen die Rahmenbedingungen für einen fairen Wettbewerb von der Politik geschaffen werden, insbesondere mit Blick auf die Mindestlöhne.

Die Liefergebühren für die Kunden sind in den letzten zwei Jahren kaum gestiegen, obwohl die Kosten sowohl für die Fahrer als auch für den Kraftstoff insgesamt gestiegen sind. Im Vergleich zu anderen westeuropäischen Ländern liegt Deutschland bei den Liefergebühren am unteren Ende der Skala. Ich denke, dass viele Kunden durchaus bereit sind, mehr für die einzelne Lieferung zu zahlen, insbesondere dann, wenn man ihnen die Möglichkeit gibt, Liefergebühren zu sparen, zum Beispiel durch die Auswahl der Zeitfenster oder durch eine gebündelte Anlieferung.“

Schnelligkeit siegt sicher, wenn der Kunde das Produkt haben will, wie sieht es aber bei den Retouren aus, wie schneidet hier die Fashion ab?

„Hierzulande liegen die Retouren im Fashion-Bereich mit zum Teil mehr als 50 Prozent sehr hoch. Die Marktführer setzen darauf, ihre Retourenprozesse deutlich zu vereinfachen, etwa über Retourenportale mit Registrierung über QR-Code und ohne lästiges Ausdrucken und Aufkleben von Labels. Kunden können zudem den Dienstleister für die Aufgabe ihrer Retoure auch ad hoc frei wählen.

In der Logistik selbst gilt es, Retourenprozesse effizient zu gestalten, zum Beispiel durch Automatisierung im Lager bei der Retourenverarbeitung und eine schnelle Wiederherstellung der Verkaufsfähigkeit der Ware, um Lagerbestände zu senken.

Übergeordnet geht es also immer um das Absenken der Retourenquote. Die richtigen Maßnahmen sind jedoch abhängig von den Gründen der Rückgabe. Hier gibt es schon eine Reihe von praktischen KI-basierten Ansätzen zur datengestützten Analyse, die gezielt zur Vorhersage und für Maßnahmen zur Reduktion von Retouren genutzt werden können.“

Wie sieht es beim Erlebnis aus? Mit der Bezahlung der Ware ist der Verkaufsprozess nicht abgeschlossen, besonders dann nicht, wenn der Kunde wiederkommen soll. Wo steht die Branche da und wo sehen Sie konkret Verbesserungspotenzial?

„Wenn ich beim Fulfillment bleibe, geht es übergeordnet um ein besseres und nachhaltiges Kundenerlebnis. Lieferservice-Differenzierung entsprechend den Konsumentenpräferenzen und -attraktivität sind ein wichtiger Faktor. Dabei geht es allerdings um mehr als nur Standard- versus Expresslieferung. Eine kundenfreundliche Retourenabwicklung und nachhaltige Lieferoptionen zählen ebenfalls dazu.

Das Kundenerlebnis definiert sich natürlich nicht nur über das Fulfillment, sondern entlang des gesamten Kaufprozesses. Für eine gezielte Personalisierung des Produkt- und Serviceangebotes ist ein umfassendes Verständnis des einzelnen Kunden über alle Kanäle hinweg Voraussetzung. Im Grunde ist das nicht neu und hat schon früher im Tante-Emma-Laden funktioniert. Nur liefern heute moderne Technologien die notwendigen Informationen.“