Autor: Alexander LanghorstDer schwedische Moderiese Hennes & Mauritz konnte sich aus dem „Corona-Jahr“ 2020 trotz deutlicher Einbußen beim Umsatz im Gegensatz zu einer ganzen Reihe von anderen Branchengrößen immerhin noch mit einem positiven Jahresergebnis verabschieden. Auf der Umsatzseite belasteten insbesondere die Geschäftsschließungen, wobei sich im Rechenwerk vor allem die Effekte aus dem ersten Lockdown im Frühjahr 2020 niedergeschlagen haben. Der Berichtszeitraum umfasst die Monate Dezember 2019 bis November 2020 (30.11.) womit sich die neuerlichen Lockdown-Maßnahmen ab dem Spätherbst erst im aktuell laufenden Jahr auswirken werden.

Beim Umsatz haben die Schweden einen Rückgang um knapp ein Fünftel (minus 18 Prozent) verkraften müssen, umgerechnet sanken die Umsatzerlöse in Euro gerechnet auf etwa 18,3 (21,6) Milliarden Euro. Zwischenzeitlich hatte das Management mit einem noch stärkeren Rückgang gerechnet, allerdings konnte im vierten Quartal (September bis November) noch einiges aufgeholt werden. Dabei profitierte H&M nicht nur von der zeitweilig zurückgekehrten Shoppinglust der Konsumenten, sondern auch von einem starken und profitablen Wachstum des eigenen Online-Geschäfts. Zudem legte das Management ein sehr großes Augenmerk auf eine gute Kostenkontrolle, wie Konzernchefin Helena Helmersson bei Vorlage der Jahresergebnisse betonte. Unter dem Strich konnte dabei bei einem Gewinn vor Steuern von rund 203 Millionen Euro mit umgerechnet 0,08 Euro je Aktie sogar noch ein leicht positives Ergebnis ausgewiesen werden.

Neben Corona hat H&M derzeit auch noch an anderen „Fronten“ zu kämpfen. Die Notwendigkeiten zur Optimierung des Filialnetzes und die Reduktion des Personals – „Stichwort gute Kostenkontrolle“ sind natürlich in Zeiten der Lockdowns noch deutlicher zutage getreten. Der Trend hin zu einem immer stärkeren Online-Anteil im Modehandel ist indes nicht neu und COVID-19 und seine Auswirkungen haben diese schon länger anhaltende Tendenz nur noch zusätzlich beschleunigt. Ungeachtet der unstreitig bestehenden Handlungsnotwendigkeiten agiert das Management hier zuweilen etwas ungeschickt und setzt sich damit zum Teil heftiger Kritik vonseiten der Arbeitnehmervertreter, der Politik und auch in der Presse aus. Hier bleibt abzuwarten, ob es gelingt, diese Baustellen nunmehr „geräuschloser als bisher“ abzuräumen, oder ob die Meldungen noch weiter nachklingen und dann auf das Ansehen der Marke „H&M“ im Handel und bei den Kundinnen und Kunden negativ abstrahlen. Angesichts des weiterhin hohen Wettbewerbsdrucks im Bekleidungshandel muss bei allen Entscheidungen sehr auf die „Strahlkraft“ der eigenen Marke geachtet werden.

Ein weiterer „Konfliktherd“, mit dem H&M konfrontiert ist, sind die seit Längerem auf dem wichtigen chinesischen Markt zu beobachtenden Boykottaufrufe. Hintergrund ist eine Ankündigung des Konzerns gewesen, künftig mit Blick auf die Berichte über Zwangsarbeit der muslimischen Uiguren keine Baumwolle mehr aus der Provinz Xinjiang zu beziehen. Hier kündigten die Schweden kürzlich an, das Vertrauen von Kunden, Kolleginnen und Kollegen sowie Geschäftspartnern zurückgewinnen zu wollen. Investoren sollten hier die weitere Entwicklung mit Blick auf H&M, aber auch andere Unternehmen im Blick behalten, da Baumwolle aus der Provinz Xinjiang auch bei einer Vielzahl anderer Anbieter im Programm ist beziehungsweise war und „Boykottaufrufe“ ein recht verbreitetes „Phänomen“ im Reich der Mitte darstellen. Dies wird angesichts der bestehenden Wachstumschancen auf dem dortigen Markt aber gern von ausländischen Playern ausgeblendet, meist bis zu dem Moment, in dem es einen selbst trifft.

Konnte man zum Ende des letzten Geschäftsjahres noch deutlich aufholen, hat COVID-19 zum Spätherbst erneut zugeschlagen und die Hoffnungen auf ein schnelles Ende der Pandemie zunichtegemacht. Im ersten Quartal 2021 (Dezember 2020 bis Februar 2021) hatte H&M daher erneut mit den großflächigen Ladenschließungen wegen der verschärften Corona-Lage in einer Vielzahl wichtiger Märkte zu kämpfen. So waren zeitweise etwas mehr als ein Drittel aller insgesamt 1.800 Filialen des schwedischen Konzerns geschlossen. Entsprechend ergab sich unter dem Strich ein Fehlbetrag von rund 105 Millionen Euro (1,07 Milliarden Schwedische Kronen). Beim Vergleich mit dem Vorjahreszeitraum – dieser war noch nicht durch die COVID-19-Pandemie betroffen – wird der Effekt deutlich, seinerzeit wurde noch ein Überschuss von gut 192 Millionen Euro (1,9 Milliarden Schwedische Kronen) erzielt.

Positiv ist zu werten, dass die Verkäufe über die E-Commerce-Kanäle des Konzerns auch während der Pandemie sich weiterhin gut entwickelt haben. Allerdings war es nicht möglich, hiermit den Umsatzwegfall aus den geschlossenen Filialen zu kompensieren. Für den Monat März hat H&M bekannt gegeben, dass die Umsatzerlöse gegenüber dem besonders hart vom Lockdown getroffenen Vorjahresmonat in lokaler Währung gerechnet um gut 55 Prozent zulegen konnten.

„Konfliktherd“, mit dem H&M konfrontiert ist, sind die seit Längerem auf dem wichtigen chinesischen Markt zu beobachtenden Boykottaufrufe.

Ungeachtet dieser positiven Entwicklung der Hoffnung auf weitere Öffnungen und Normalisierungen mit fortschreitendem Impftempo ist davon auszugehen, dass es wohl noch bis ins Geschäftsjahr 2022 dauern wird, bis die Vor-Corona-Niveaus wieder erreicht werden können. Für das laufende Geschäftsjahr gehen die Schätzungen von GSC Research von einem Umsatz in Höhe von rund 21,0 Milliarden Euro aus, verglichen mit 18,9 Milliarden Euro im Corona-Jahr 2020. Unter dem Strich sollte sich jedoch bereits eine deutliche Ergebnisverbesserung bemerkbar machen. Nach einem Ergebnis je H&M-Aktie von 0,08 Euro für 2020 erscheint hier ein Anstieg in Richtung 0,60 Euro oder leicht höher in Reichweite. Bei einer Normalisierung und keinen weiteren Lockdowns in den kommenden Monaten sollte die Erholung auch bei H&M weiter an Fahrt aufnehmen können. Für 2022 erscheint dann ein Anstieg beim Umsatz in Richtung 22,5 Milliarden Euro und beim Ergebnis je Aktie von 0,85 Euro erreichbar.

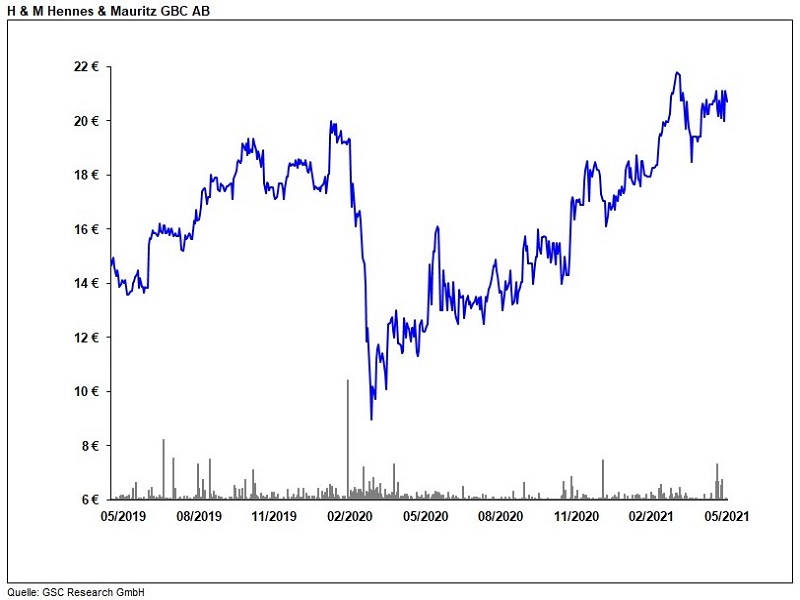

Ausgehend von dieser erwarteten Entwicklung, wird die H&M-Aktie beim aktuellen Aktienkurs von 19,75 Euro mit einem erwarteten 2021er-KGV von 34,2 und einem solchen für 2022 von rund 24 bewertet. Diese Kennziffern sind aus Branchensicht als fair anzusehen, sodass aus Sicht von GSC Research aktuell eine vergleichsweise faire Bewertung am Markt zugebilligt wird. Den fairen Wert sehen wir bei 20 Euro, sodass die Aktie eine gute „Halteposition“ darstellt, zumal für 2020 auf die Auszahlung einer Dividende verzichtet werden soll. Potenziale beim Kurs könnten sich aus der für das kommende Jahr zu erwartenden Wiederaufnahme einer Dividendenzahlung und durch eine schnellere Rückkehr des Geschäftsverlaufs zur Normalität ergeben. Investoren sollten hier insbesondere die Entwicklung der Cashflows im Unternehmen beobachten. Bei sehr positiver Entwicklung dieser Kenngröße könnte die Fantasie des Marktes mit Blick auf weitere Kurschancen geweckt werden.