Autor: Alexander Langhorst Der US-Sportartikelhersteller NIKE hat am 25. Juni 2020 seine Zahlen für das abgelaufene Geschäftsjahr 2019/2020 (01.06. bis 31.05.) vorgelegt. Insbesondere das vierte Quartal (01.03. bis 31.05.) war dabei spürbar von den Auswirkungen der Corona-Pandemie und den weltweiten Lockdown-Maßnahmen betroffen. In der Spitze waren hier rund 90 Prozent der eigenen Sportgeschäfte geschlossen. Auch andere stationäre Handelspartner, die Waren von NIKE beziehen, waren von den behördlichen Anordnungen zur Schließung der Geschäfte tangiert. Entsprechend musste NIKE im Schlussquartal einen Umsatzrückgang von 38 Prozent auf 6,31 Milliarden US-Dollar hinnehmen, das Ergebnis drehte mit minus 790 Millionen US-Dollar deutlich in den roten Bereich. Im Vorjahreszeitraum war noch ein Quartalsüberschuss von 989 Millionen US-Dollar erzielt worden. Mit diesen Werten lag NIKE auch unter den Marktprognosen, die beim Umsatz rund 1 Milliarde US-Dollar mehr und ein zumindest ausgeglichenes Ergebnis erwartet hatten.

Der erste Quartalsverlust seit zwei Jahren hat sich auch im Gesamtjahreszahlenwerk niedergeschlagen. So reduzierte sich der Konzernumsatz um 4 Prozent auf 37,4 Milliarden US-Dollar, der Jahresüberschuss brach um 37 Prozent auf 2,54 Milliarden US-Dollar ein. Dies entspricht einem Ergebnis je Aktie von 1,60 US-Dollar. Auch auf der Finanzierungsseite waren im ersten Halbjahr 2020 Maßnahmen erforderlich. So hat sich NIKE bereits im März rund 6 Milliarden US-Dollar über eine Anleihe besorgt, weitere 2 Milliarden US-Dollar wurden über eine neue Kreditlinie aufgenommen. Zum Bilanzstichtag am 31. Mai 2020 lagen die liquiden Mittel bei 12,5 Milliarden US-Dollar. Auf Rekordniveau bewegten sich allerdings auch die Lagerbestände, die ein Volumen von 7,4 Milliarden US-Dollar erreichten und damit um 31 Prozent über dem Vorjahreswert lagen. Hierbei wirkten sich natürlich die Lockdowns von Ende März bis etwa Ende Mai aus.

Auf die Erfahrungen aus den vergangenen Monaten will Konzernchef John Donahoe mit einer weiteren Verstärkung und Ausweitung der E-Commerce-Aktivitäten reagieren. Bereits vor der Corona-Pandemie erzielte der Weltmarktführer in Sportswear hier in der Spitze bis zu 35 Prozent (vergleiche Geschäftsjahr 2018/2019) seiner Umsatzerlöse. In der Lockdown-Phase kletterten die Internetumsätze um bis zu 75 Prozent, waren aber in Summe auch nicht ausreichend, um die Ausfälle aus den Schließungen der stationären Geschäfte zu kompensieren. Dennoch sieht das Management die eingeschlagene Strategie bestätigt und will diese in der Zukunft konsequent weiter fortführen. Hierbei sollte NIKE von seiner hohen Markenbekanntheit und der sehr guten Positionierung der eigenen Marke profitieren.

Für das aktuell laufende Geschäftsjahr 2020/2021 geht das in Beaverton, Oregon, ansässige Unternehmen davon aus, dass die Umsatzerlöse im ersten Halbjahr (01.06. bis 30.11.) etwas unter dem Vorjahr liegen werden. Auf diese Entwicklung hat man auch bereits mit um etwa 30 Prozent reduzierten Oders für Waren für die Herbstsaison und das Weihnachtsgeschäft reagiert. Für die zweite Jahreshälfte des laufenden Geschäftsjahres rechnet man mit in etwa auf dem Vorjahresniveau liegenden Umsatzvolumina. Inzwischen sind mehr als 90 Prozent aller eigenen Geschäfte weltweit wieder geöffnet, wodurch sich das Management zusätzlichen Rückenwind auf der Umsatzseite – auch durch Nachholeffekte der Konsumenten – verspricht.

Für das aktuell laufende Geschäftsjahr 2020/2021 geht das in Beaverton, Oregon, ansässige Unternehmen davon aus, dass die Umsatzerlöse im ersten Halbjahr (01.06. bis 30.11.) etwas unter dem Vorjahr liegen werden. Auf diese Entwicklung hat man auch bereits mit um etwa 30 Prozent reduzierten Oders für Waren für die Herbstsaison und das Weihnachtsgeschäft reagiert. Für die zweite Jahreshälfte des laufenden Geschäftsjahres rechnet man mit in etwa auf dem Vorjahresniveau liegenden Umsatzvolumina. Inzwischen sind mehr als 90 Prozent aller eigenen Geschäfte weltweit wieder geöffnet, wodurch sich das Management zusätzlichen Rückenwind auf der Umsatzseite – auch durch Nachholeffekte der Konsumenten – verspricht.

Auf Basis der Erwartungen des Managements rechnet GSC Research für das aktuell laufende Geschäftsjahr mit einem Umsatz in etwa auf dem Niveau des Vorjahres in einer Bandbreite zwischen 36,5 und 37,5 Milliarden US-Dollar. Beim Ergebnis gehen wir angesichts der insgesamt hohen Warenbestände im weltweiten Markt von einem zunehmenden Preis- und Wettbewerbsdruck aus, dem sich auch NIKE trotz der sehr guten und hochwertigen Positionierung des eigenen Markennamens nicht gänzlich wird entziehen können. Entsprechend dürfte sich das Ergebnis in 2020/2021 nochmals leicht verschlechtern, wir prognostizieren hier einen Rückgang auf rund 2,2 bis 2,3 Milliarden US-Dollar. Dies entspräche einem Ergebnis je Aktie von etwa 1,40 bis 1,50 US-Dollar.

Unter der Annahme, dass es im Laufe des Jahres 2021 gelingen wird, flächendeckende Corona-Impfstoffe zur Verfügung zu haben und damit die Gefahr erneuter großflächiger Lockdowns auszuschließen, gehen wir von wieder steigenden Umsatz- und Ergebniskennziffern bei NIKE aus. In einem solchen Szenario erscheinen dann auch die Umsatzmarke von 40 Milliarden US-Dollar und ein Wert von über 2,00 US-Dollar beim Ergebnis je Aktie erreichbar.

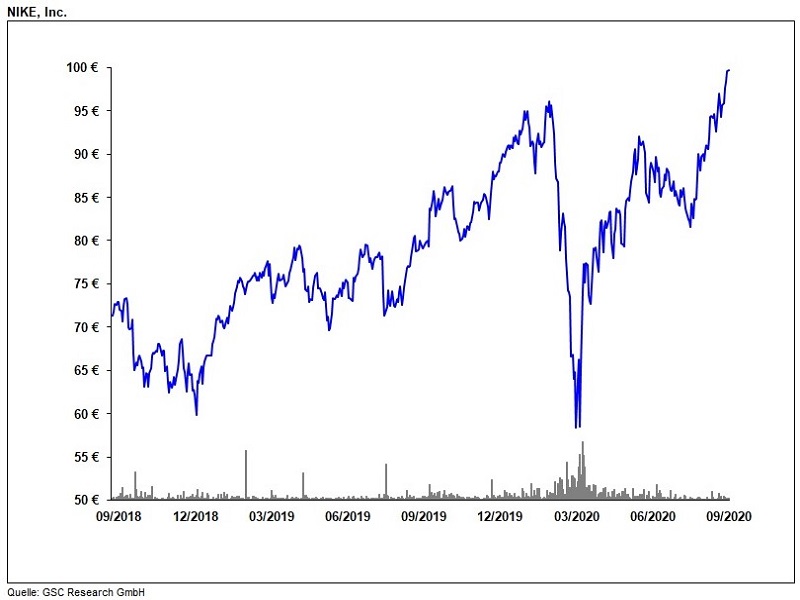

Zuletzt hat sich der Aktienkurs des Unternehmens bereits sehr positiv entwickelt und profitierte dabei auch von der Aufnahme in die „Conviction Buy List“ von Goldman Sachs. Mit dem Anstieg auf rund 100 Euro beziehungsweise 118 US-Dollar konnte die NIKE-Aktie auch die bisherigen Rekordstände von Anfang 2020 wieder erreichen und übertreffen. Damit ist die erwartete Erholung der kommenden zwei Jahre aus Sicht von GSC Research nunmehr bereits vollständig in den Kursen eingepreist, weshalb hier mit Blick auf möglicherweise wieder durchwachsenere Meldungen eher Rückschlagpotenzial besteht. Auf Basis des von GSC geschätzten 2020/2021er-EPS von 1,40 bis 1,50 US-Dollar liegt das am Markt zugebilligte KGV bei 78 und höher, auch bei der erwarteten Verbesserung in 2021/2022 auf dann 2,00 US-Dollar oder leicht darüber liegt das KGV noch immer bei annähernd 60. Den fairen Wert der Aktie sehen wir trotz der unbestreitbar guten Marktpositionierung bei lediglich etwa 80 Euro und raten daher derzeit von Engagements ab.